夫のマシュウです。

「ふるさと納税」の手続きをしたひとつの自治体(根室市)から書類が「2通」送られてきました。

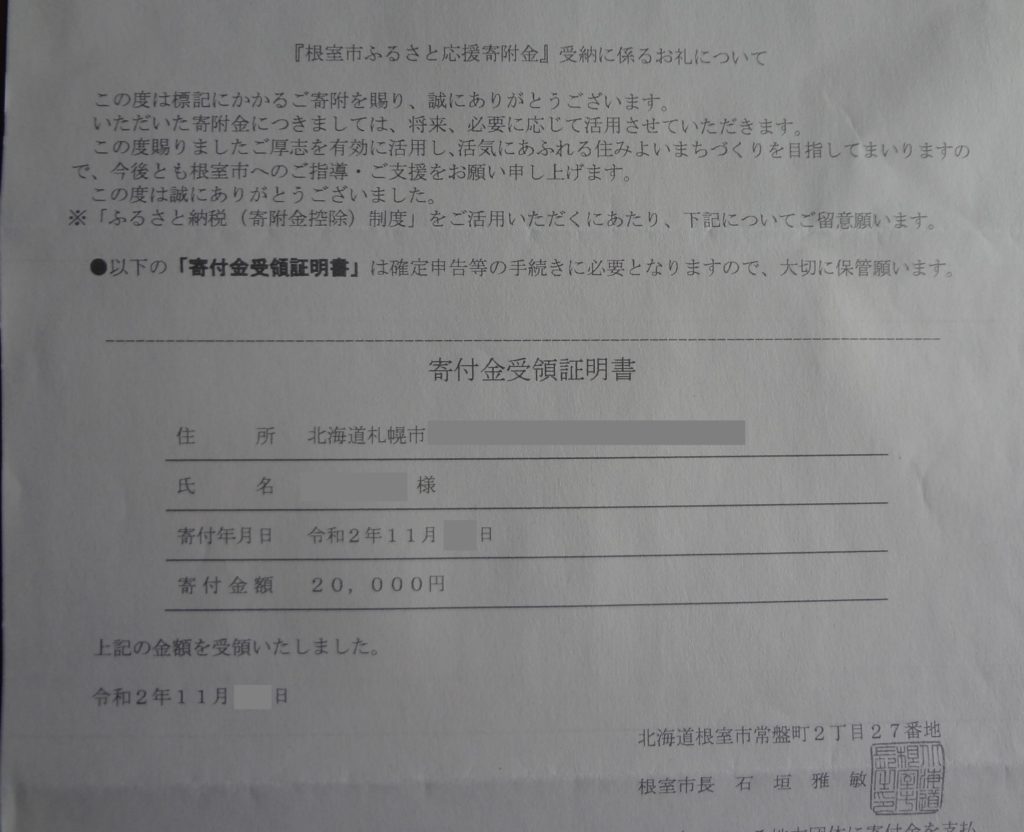

1通は「寄附金受領証明書」で、

所得税の確定申告の際「寄付金控除の適用」を受けるのに必要になります。

これを確定申告書に添付して提出すると、

「所得税の寄付金控除」と「住民税の寄附金税額控除」の手続きを受けられます😊

確定申告しない場合でも、

「住民税の寄附金税額控除の申請書に添付して提出」することになりますから

大事に保管することにします😊

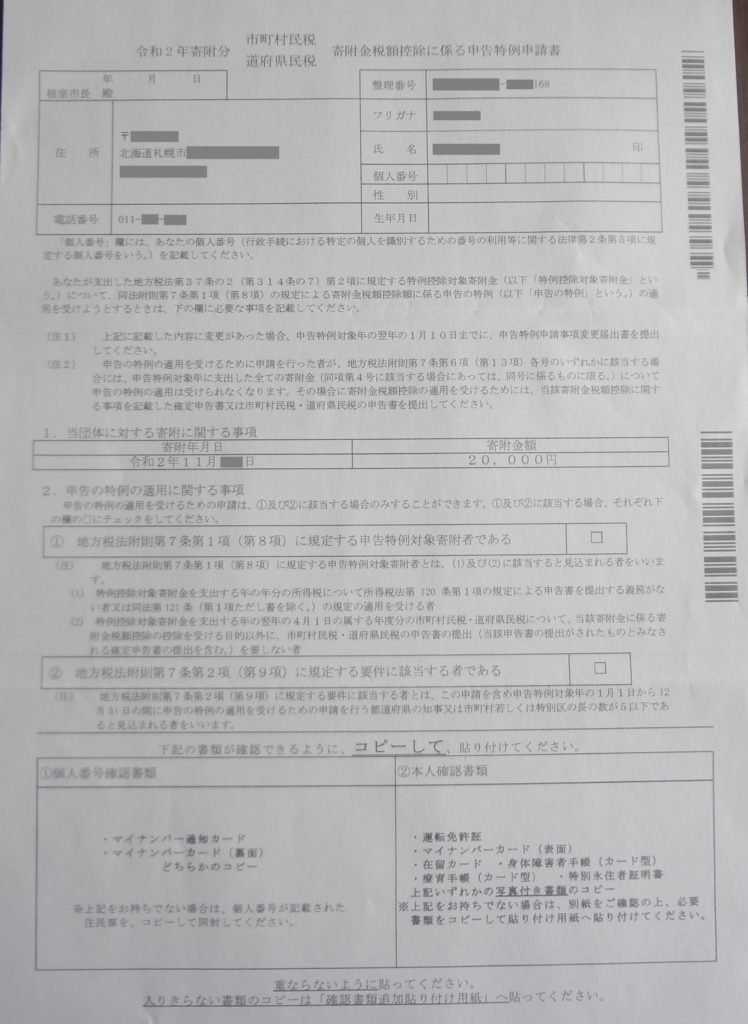

もう一通は「住民税の寄付金税額控除に係る申告特例申請書」

これは何か?

読みにくいのです😞

「申告の特例」に該当する注意書きに小さく書かれています↓

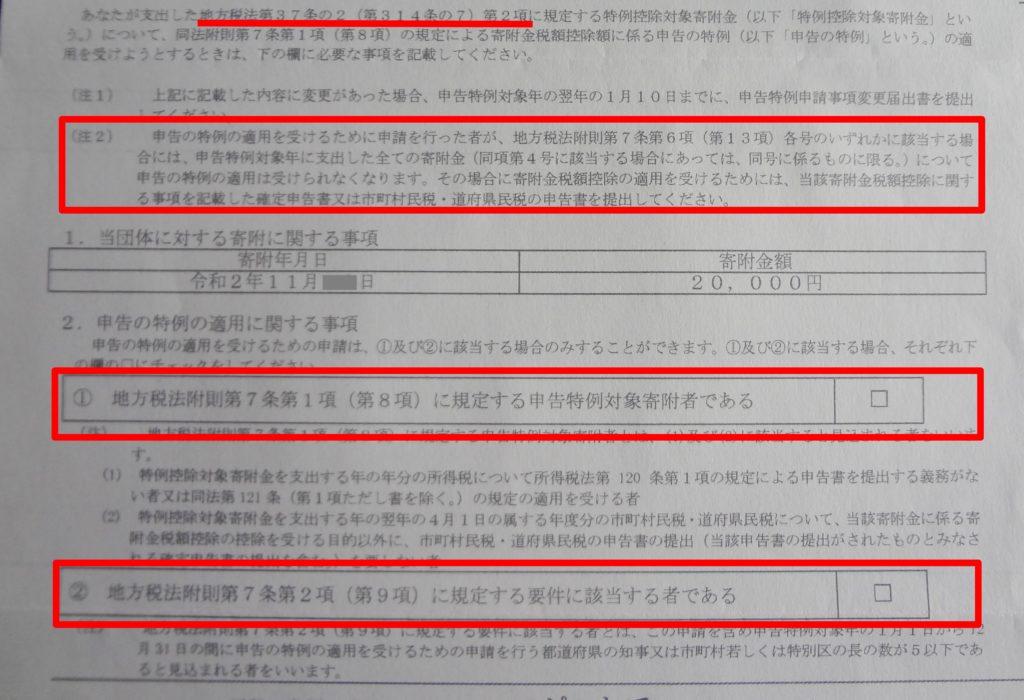

「申告の特例の適用を受けるために申請を行った者が、・・・申告特例対象年に支出した全ての寄附金・・・について申告の特例は受けられなくなります。

その場合に寄附金税額控除の適用を受けるためには・・・申告書を提出して下さい。」

これってどういうこと?

寄付したのに、税額控除が受けられないことがあるの?💦

記入例がついているので

読み進めると、下に申告の特例の適用・・・

どうやら「寄附金控除に係る申告特例申請」というのは

「ワンストップ特例申請」のことだとわかりました😊

これは確定申告・住民税申告する必要ない人が、

確定申告等をしなくても寄附金について「税額控除を受けられる制度」のことでした。

5つの自治体への寄附まで、

サラリーマンなど企業に勤めていたときは確定申告することがありませんでしたから、

その場合は「ワンストップ特例申請」すればいい、ということになります。

ワンストップ特例が無効になる場合、

★医療費控除などで確定申告する場合は、ワンストップ特例申請は無効!

★ワンストップ特例申請自治体の数が年間5団体を超えると、申請はすべて無効!

申請書のチェック項目には、

「地方税法第37条の2第2項に規定する・・・」

「地方税法附則第7条第1項に規定する・・・」

「地方税法附則第7条第2項に規定する・・・」

これって法律を読めってこと? 何だか面倒だな~!💦

もっと簡単にしてくれなくちゃ、私、ついていけない(^^;)

これも手引きには、

★「地方税法附則第7条第1項に規定する・・・」

これは確定申告する必要がない人が、

ふるさと納税による寄付をした場合のみチェックするようになっています。

つまりはサラリーマンなどが該当しそうです。

私の場合は、確定申告をしますのでここにはチェックを入れません。

★「地方税法附則第7条第2項に規定する・・・」

これは、今年のふるさと納税の寄付先の自治体の数が「5自治体以下」であると見込まれる場合にチェックします。

この両方に該当してチェックを入れた場合のみ「ワンストップ特例」の申請が可能だということです。

私の場合、今年は「2自治体に寄付」しましたので、ここにチェック!

したがって、2つのチェックボックスのうち1つしか該当しないため、

ワンストップ特例は申請の対象外!

したがって、この申請書を送り返す必要はないということになります😊

わざわざ地方税法の条文をもちだすまでもなく、

「あなたは確定申告をしますか」とか「今年寄附するのは5自治体以下ですか」というような聞き方の方が、わかりやすいと思うのですが・・・💦

こういうところが、お役所仕事の面目躍如なところなのでしょうか。

あぁ、イヤになっちゃう!(^^;)

少し遅れて届いた「根室市からの返礼品」はコレ!😊

面倒な手続きのことはさておき、

なにはともあれ、妻のイクラ丼でも楽しみにしようか・・・😊