夫のマシュウです。

退職後にしなければならない手続きとして、「国民年金」加入手続きの次に、急がなければならない手続きは、「健康保険」への加入手続きです。

退職によって、それまで使用していた被保険者証(健康保険証)は家族分も含めてただちに会社に返却しなければなりません。

すぐに再就職した場合は、その会社で新しい健康保険に加入できますので、特に自分でアクションを起こすことは必要ないのですが、就職しない場合には、そのままでは無保険状態になり、病気やけがをした場合の医療費は実費負担になってしまいますので、新たな健康保険に加入する必要があります。

健康保険の種類

健康保険ヘの加入には大きく3つの種類があります。

①健康保険

これには、全国健康保険協会が保険者になる全国健康保険協会管掌健康保険(略称「協会けんぽ」)と、健康保険組合が保険者になる組合管掌健康保険(略称「組合健保」)があり、会社従業員などが被保険者となります。

②国民健康保険

健康保険、共済組合、船員保険加入勤労者以外の、自営業者や自由業者、退職者など一般市民が被保険者となります。

③後期高齢者医療制度

これは75歳以上の後期高齢者を対象としています。

したがって、定年で退職直後には、①か②の制度が関係してきます。

私の場合、会社からは次の2つの方法が提示されました。

退職後の健康保険の選択肢

一つは、会社が加入していた「協会けんぽ」の「任意継続」被保険者になる方法。

これは、会社を退職(資格喪失)して健康保険の資格がなくなっても、引き続き2年間に限り、従来の健康保険の被保険者になれるという制度です。ただし、保険料は全額自己負担となります。

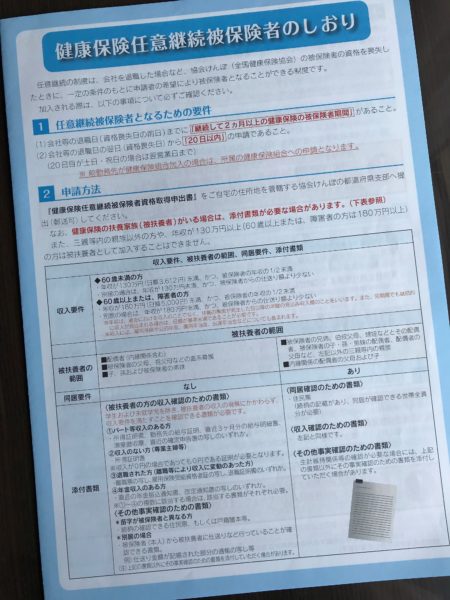

任意継続被保険者になるためには要件があり、

①被保険者期間が資格喪失の前日まで継続して2カ月以上あること。

②資格喪失日から20日以内に申請をすること。

です。

二つは、一般住民を対象とした「国民健康保険」に加入する方法。

メリット・デメリット比較

さて、「健康保険の任意継続」と「国民健康保険」のどちらに加入した方が良いのでしょうか?

医療費の自己負担額は、「健康保険の任意継続」も「国民健康保険」も3割負担で変わりません。

保険給付の種類もほとんど同じです。

一番大きな違いは、毎月支払う保険料です。

任意継続の保険料

「任意継続」被保険者を選択した場合に支払う1カ月の保険料は、退職時の標準報酬月額をもとに決められた額で、上限の標準報酬月額は28万円となります。

つまり、たとえ退職時の給料が50万円だったとしても保険料は上限の28万円をベースに計算(28万円×保険料率)されるという仕組みです。

保険料率は都道府県によって違いはありますが、おおよそ10%程度だということで、「協会けんぽ」であれば、毎月の「任意継続」保険料の上限は28,000円前後が目安となります。

北海道の場合だと、保険料は平成29年度実績は28,616円でした。

原則として、この金額は加入期間中据え置かれることになっています。

ただし、保険料率は毎年見直しがあり、料率の変更などで改定もあります。

また、標準報酬月額の上限28万円も将来の変更もあり得るので、上の毎月の保険料は実績ベースとして認識していただければと思います。

それでも、「任意継続」の場合、会社で負担していた保険料も自分で負担することになるため、毎月支払う保険料は在職時の2倍にもなってしまいますが・・・

国民健康保険の保険料

国民健康保険料の額は前年中の所得をもとに計算されます。

札幌市の例を挙げると、国民健康保険料は次の3つの保険料で構成されています。

1.医療分保険料(74歳以下の方の医療費充当分)・・・最高限度額58万円

2.支援金分保険料(後期高齢者医療保険制度の加入者の医療費充当分)・・・最高限度額19万円

3.介護分保険料(40歳~64歳の方の介護費充当分)・・・最高限度額16万円

これらを合算した額となりますが、それぞれの保険料について、以下のような世帯ごとの計算式によって算出します。

①所得割額=前年中の所得に料率を乗じて算出

②均等割額(人数割額)=世帯ごとの加入者数に定額を乗じて算出

③平等割額(世帯割額)=一世帯ごとに定額を乗じて算出

以上の保険料を合算すると、平成30年度の札幌市の国民健康保険料は、最高限度額では年間93万円にもなってしまいます。

自分の国民健康保険料がいくらになるかの計算は、前年の所得を証明する源泉徴収票に記載されている金額をもとにして概算保険料を計算することもできますが、負担額は所得に連動するので、退職直後は大きな負担額になることは容易に想像できます。

結論

私の場合は、「任意継続」したほうが、保険料が在職時の2倍の負担になるとはいえ、国民健康保険より相対的に保険料額が少なくて済み、得であると判断して、「協会けんぽ」に「任意継続」することにしました。

また、毎月の支払いとするより、一時的には大きな出費で家計には痛いのですが、6カ月前納、12カ月前納の方法を選ぶと割引もありますので、納付忘れのリスク回避面も含めて前納を検討してみる価値はあると思います。

手続きしました

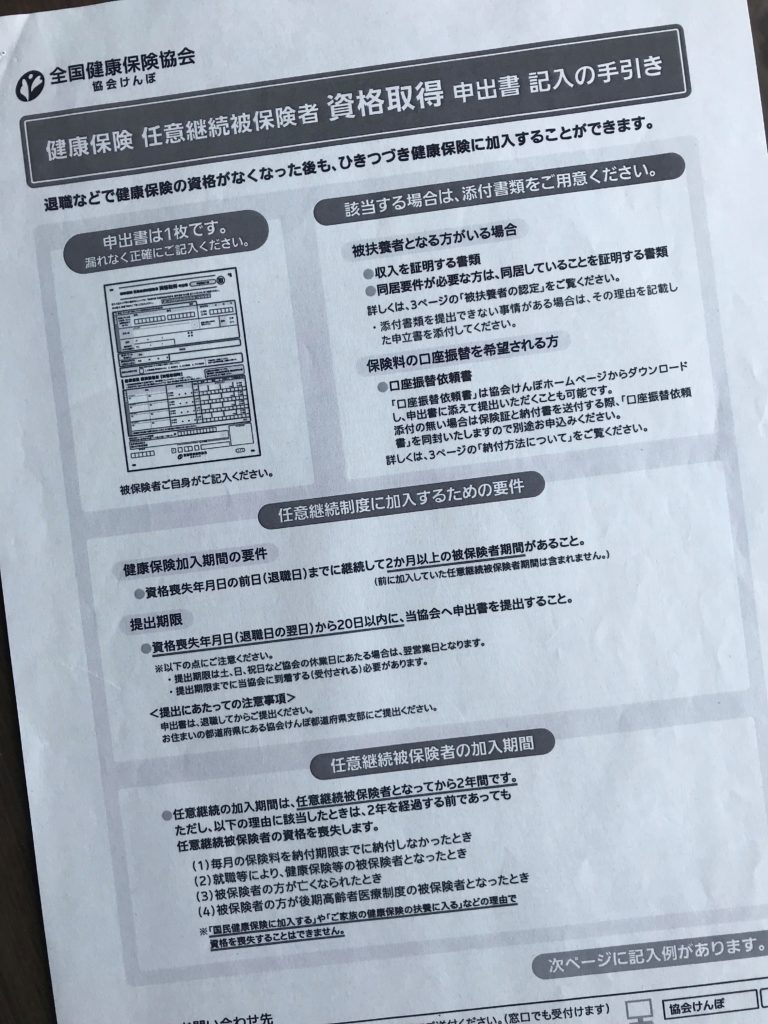

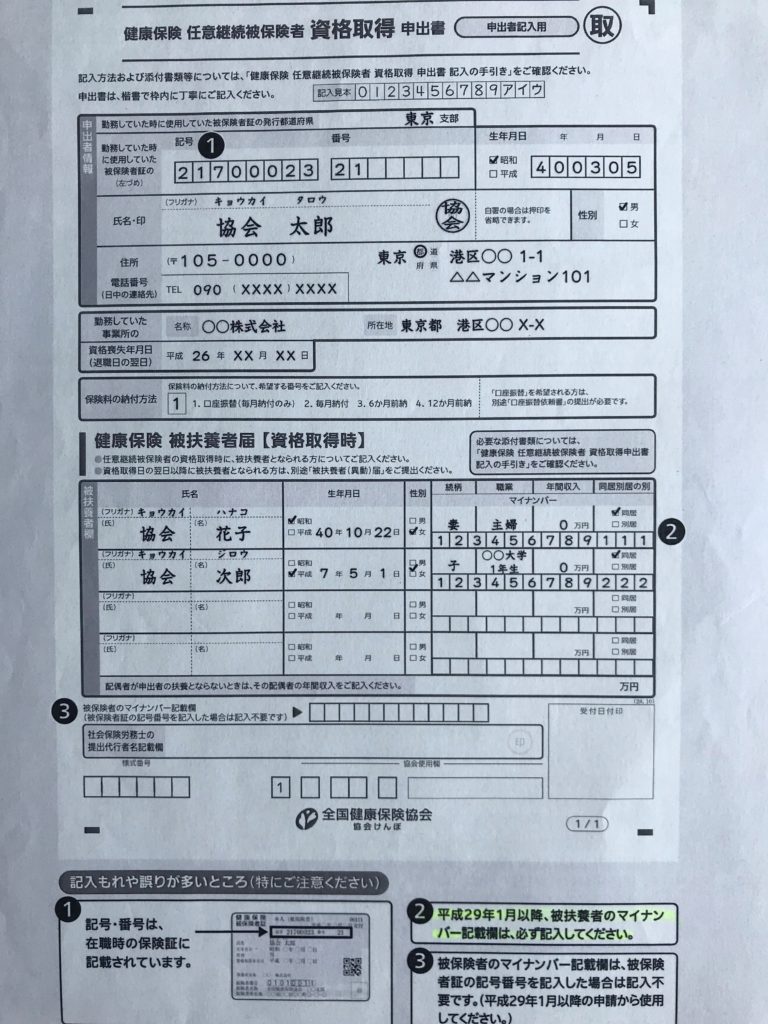

「協会けんぽ」の「任意継続」制度に加入するためには、資格喪失年月日(退職日の翌日)から20日以内に、協会の都道府県支部に申込書を提出しなければなりません。

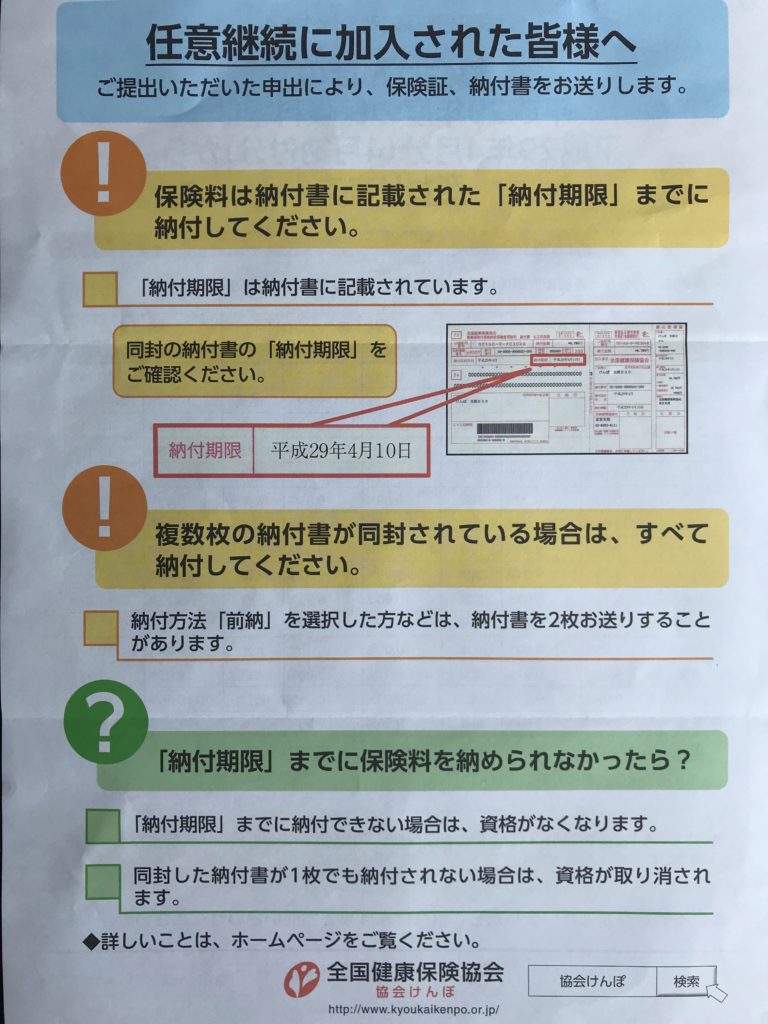

保険料を滞納した場合の取り扱いも厳しいです。

「任意継続」の場合、保険料を滞納すれば即資格喪失して、国民健康保険へ移行しなければならなくなります。

※協会からの通知文面にある、「1日でも期限を過ぎると無効になりますので、ご注意ください」という文言には怯えがきました。

このような資格喪失の厳しい条件に怯えながら、無保険状態のときに病気やケガなどしないように気を付けて、急いで手続きを済ませました。

退職後に自分が行うすべての手続きのほかに、これまで勤めていた会社から年金事務所に「資格喪失届」が提出されていることが前提となります。この辺は会社に確認しましょう。

以上の手続きが終了後、おおむね2週間くらい待って、

晴れて、健康保険証を手に持つことができました。 安心 安心