夫のマシュウです。

マンションの購入契約からもう5カ月・・・わが家にとっては大きな買い物でした(^^;)

新天地での日常も軌道に乗ってきたある日・・・

いきなり届いた「不動産取得税の納税通知書の税金の額」を見てビックリ仰天!!

思わず、妻とふたり、動揺しましたが、落ち着いて同封の説明書を読むと、

なにやら「救いの方法」があるといいます。

それは・・・

「一定の条件」をクリアすると、不動産取得税の「軽減措置」が受けられるそうです(^^)/

早速フローチャートをなぞると、これはいけるんじゃない?かと、

大ショックの後に、一条の救いの光が差したような!(笑)

早速、申請手続きに「必要な書類」を準備します。

まずは、指示に従って、

道税事務所のホームページから2通の申請書をダウンロード!

①不動産取得税減額申請書兼還付申請書

②不動産取得税住宅控除申告書

です。

これに、

③住宅の新築日を証する書類として、次のいずれかひとつを添付しなければなりません。

⑴住宅用家屋証明書(新築年月日の記載のあるもの)

⑵住宅の登記事項証明書(全部事項証明書(建物)など)

これは、

住宅の軽減措置に該当する場合は、

住宅が新築された日に応じて、不動産価格から控除される金額の上限が決められています。

該当する控除額がいくらになるかを書面で確認するためです。

私の場合は「不動産登記の全部事項証明書」を

ネットで法務局のホームページから請求して取り寄せました。

したがって「税務署に提出する書類は全部で3種類!」

申請手続き

①税金の納期限がくる前に、軽減措置を申請する場合は、

納税する前に軽減措置の申請手続きをすることもできるし、

②納期限のあとになって軽減措置の申請をする場合は、

一度納税してから、後日に「還付」を受ける方法と、

納期限までに「減額予定申告」を行って、納税の猶予を受ける方法があります。

そして、

軽減措置の申請は、税務署の「窓口」または「郵送」でもできるようです。

なるべく労力を使わないように「郵送による方法」を選択しようと思います。

なんやかやで、納付期限の5日前の日付で申請しました💦

妻アンは、やきもき、やきもき・・・毎日、郵便受け担当の私に「今日は届いてた?」

私「来てないよ!」

「11月末の納付期限が過ぎてるけど受け付けてくれてるのかな?」

「だけど期限前に申請してるんだから、延滞なんておこらないべさ~!」

妻「え~!そうなの????」

と、私の言うことに、いまいち信用が持てないようです(^_^;)

朗報か?

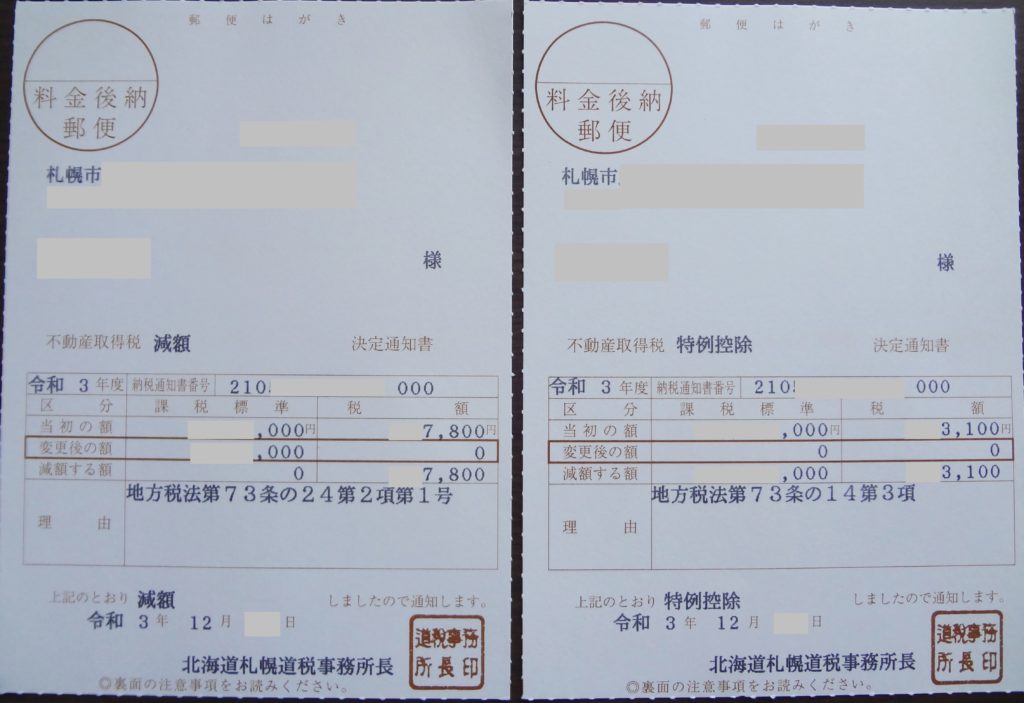

ようやく3週間後、道税事務所から送られてきた通知書に「結果」が書かれていました。

ハガキを読んで、

妻「これってホントに税金払わなくてもいいってことなの?」

「特例控除」と「減額」とありますが、どういう意味かというと、

マンション取得の「特例控除」の意味は、

「地方税法第73条の14第3項」を読み下すと、どうも耐震基準に適合する既存住宅(私が購入したマンション)を取得した場合は、このマンションが新築されたとき(2002年当時)施行されていた地方税法の規定により控除するものとされていた額(1200万円)を価格(課税標準のこと)から控除するもの、とされています。

私のマンションの購入した一戸の課税標準額ー1200万円<0

なので「税額がゼロ」ということなのです。

マンションの土地を取得した場合の「減額」の意味は、

「地方税法第73条の24第2項第1号」を読み下すと、どうも

当初税額ー減額額=税額

という計算式があり、

我が家の場合、当初税額が減額額より低いため「税額がゼロ」ということです。

妻「ホントに不動産取得税を払わなくてもいいの?」まだ、チンプンカンプン💦

私「そういうことだね」

妻「ゼロだなんて、ホントに信じていいの???」疑心暗鬼・・・

私「信じられないなら、請求がくるまで待ってていいんじゃな~い」楽天的?な私

いきなり納税通知書が送り付けられてくるものですから、

妻アンのように「税金なのだからまずは払った方がいいんじゃないか」と思い込んで、

そのあとの「軽減手続きを失念」してしまうことだってあるかもしれません💦

こういった軽減制度があることをよく確認して、

該当するケースでは忘れずに申請するべきでしょう。

この申請によって「約41万円もの不動産取得税」を支払わずに済んだということは、

年末の我が家の家計にとっては、この上ないボーナス?だったということもいえますね(^^)/

おかげで、妻アンはホッと胸をなでおろしたようです(笑)