夫のマシュウです。

消費税の増税からもう2カ月も経ちました。

スーパーやコンビニのレジでの支払いの時、今じゃすっかり、ポイント還元や現金還元を考えて「キャッシュレス決済」は当たり前になりました(^^)/

しかもクレジット決済と電子マネー決済のどちらがお得かも考えて、

使い分けもできるようになりました。

当初は、キャッシュレス決済にもたくさん種類があって面倒だ、

覚えられないと文句を言ってたのですが慣れるもんですね(笑)

私、賢い主夫?に少しはなってきたでしょうか?(笑)

そうなると、今度は電子マネーの種類もたくさん要らないので集約が始まります。

交通系電子マネー

私は現役時代、通勤でJRを利用していたので「Kitaca」が定期券でした。

そして、リタイア後は電子マネーとして使っていました。

いわゆる「Suica」や「PASMO」などと同じ、

JR北海道が発行する「交通系電子マネー」です。

これはこれで、JRや地下鉄などに乗車する時、便利でした。

そうこうするうちに、消費税増税の景気対策で電子マネーで「ポイント還元」の話が出た時、

「交通系電子マネーは一律にポイントがつくもの」と思い込んでいました(>_<)

ところが、JR北海道の「Kitaca」は参加していないとのこと。

原則、「Kitaca」を使ってもポイントはつかず、

コンビニなどが「Kitaca」の決済で現金還元するのは勝手だが

JR北海道はあずかり知らないというような、つれない対応?です。

私の場合はモバイル「Suica」も加入しましたので、

すでにこの時、交通系カードは2種類持っていました。

カードの返却

今更、ポイントのつかない「Kitaca」を持っていてもメリットはありません。

ここに及んで、カードを集約しようと思い立ちました。

一方、交通系電子マネーではモバイル「Suica」がチャージもクレジットで出来て

便利なのでこのまま使い続けることにしました。

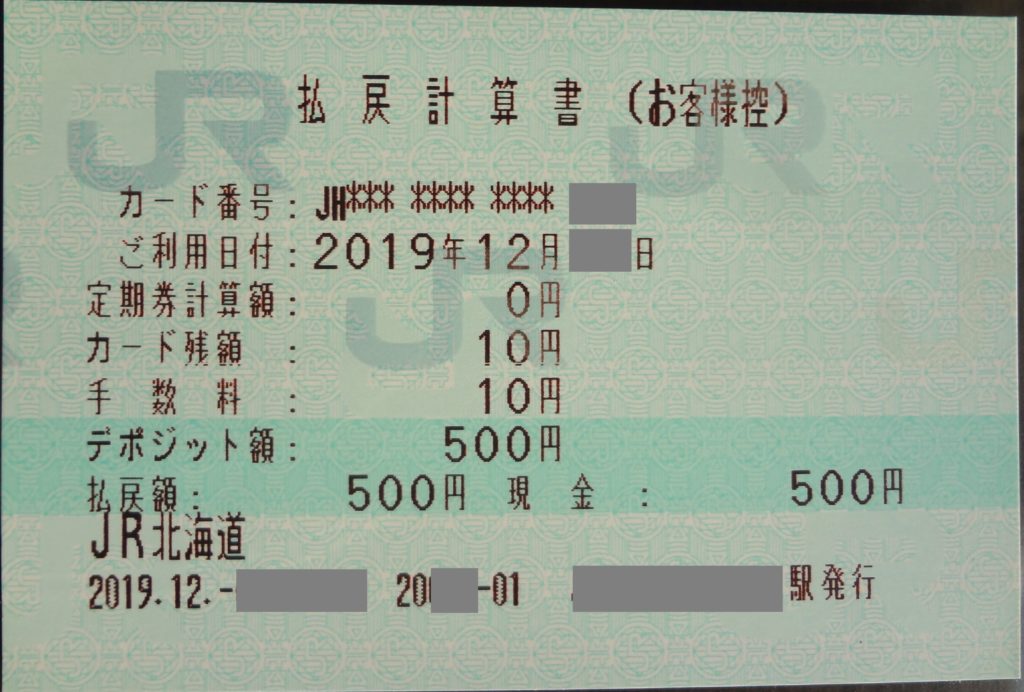

「Kitaca」の返却は、JR駅の窓口で出来ました。

払戻し用紙に住所・氏名を記入してカード内の残高を確認。

残高は5円で、四捨五入で10円になるそうですが、解約手数料10円と相殺され、

差し引き残高はゼロ!

手元にはデポジットの払戻額が「500円」返ってきました(^^)/

これはカードを作る時に、500円のデポジット料金というICカードの発行手数料のような金額を預けていたようです。

電子マネーを返却すれば返還される金額だということですね。

生き残るカード

キャッシュレスの支払いに慣れるにつれ、淘汰するカードが出てきますね。

クレジット決済は別格として、

電子マネーは、いちいちチャージの手間などを考えると、持っててメリットがあるカードか?メリットのないカードか?

日々の生活パターンから見極める必要がありそうですね(^^)/